炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 2025 年第三季度酒精饮料报告是十年来最糟糕的季度。

炒股的时候,看看金麒麟的分析师报告。本报告权威、专业、及时、全面,帮助您把握潜在的专题机会。 2025 年第三季度酒精饮料报告是十年来最糟糕的季度。

21家A股上市酒类企业中,仅有贵州茅台酒、山西汾酒斗等少数企业保持良好业绩。大多数酒精饮料公司第三季度业绩大幅下滑,其中许多公司下降了 30% 至 40%。今年三季度口子窖净利润暴跌90%。

2013年和2014年,经济周期的底部,白酒股普遍表现不佳,综合市盈率跌至个位数。茅台不到这个数字的9倍,无量河和泸州老窖都在这个数字的6倍左右。面对海外股市普遍下跌,彬彬、林园、董宝桢等投资者轮流出手到莫泰岛并留在仓库,根据发货速度确定实际销量。

现在又来了一个韵律几乎相同的周期。经过几年持续的产量扩张和价格上涨,我们正面临需求的拐点。一是价格全线反转,渠道库存增加。此后,整体销量下降并陷入下滑。今年,政策再次收紧,困境逐渐蔓延至整个行业。

此次面对周期性挑战,不同酒类企业表现如何?

下面,21世纪经济报道记者从成长表现、盈利能力、会计利润、渠道支付、经营现金流、销售投资等多个角度对比了酒类股在两个周期以来的表现,希望能让投资者更深入地了解酒类股的抗周期能力。瓦酒真的经得起时间的考验吗?

抗摔能力更强。

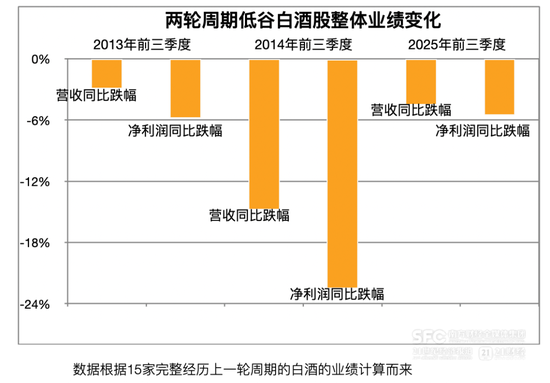

首先需要说明的是,目前A股市场上市的21家酒类企业中,只有15家完全度过了最终调整期,即吉贵州莫泰、山西汾州、五粮液、洋河啤酒、泸州老窖、福井贡酒、顺鑫农业、水井坊、舍得酒业、酒鬼酒、金通酒业、伊利酒业、老白燕酒业、皇台酒业、天友德酒。

《金石缘》、《应甲宫酒》、《科子教》和《金绘珠》分别于2014年、2015年和2016年发布。它已经完成了。 *ST摇滚和*ST春天(维权)分别于2019年和2020年中期跨境。

21世纪经济报道记者指出,与基本业绩指标相比,统计数据显示,充分经历了上一次调整期的酒企整体抗跌能力有所提升。

2025年前三季度这15家白酒企业的销售额和归属于母公司的净利润分别下降4.5%和5.5%。上周期同期,2013年和2014年为周期最低点,销售额分别下降2.9%和14.8%,归属母公司净利润分别下降5.8%和22.5%。

具体取决于每个葡萄酒公司。

首先,保持正增长的大型葡萄酒企业不断增多。

2013年前三季度,当时主要的葡萄酒企业中,仅有贵州茅台和顺鑫农业(牛栏山)保持销量和利润双增长。 2014年前三季度,只剩下顺鑫农业,尽管经济不景气,但该公司的增长主要得益于当时房地产业务的繁荣,而白酒业务实际上有所下滑。而2025年前三季度,贵州茅台、山西汾酒预计将增加销售额和利润。

其次,其他大型酒企的跌幅有所放缓。

2013年和2014年,五粮液、山西汾酒、泸州老窖均出现大幅下滑,年净利润下降20%、30%甚至40%。 2025年前三季度,归属于五粮母公司的净利润将保持在14%以内,而山西汾酒将成为一家普通公司。泸州老窖应对这一周期的能力得到大幅提升。继2013年利润下降20%之后,老窖在2014年遭遇滑铁卢,年收入和利润分别下降近50%和70%。前三季度分别下降约41%和54%。 2025年前三季度,泸州老窖数据降幅被抑制至个位数,营收降幅小于5%。

另外,很多非大酒企在这个周期中的抑郁症也得到了改善。

2013年,营业收入为水井坊酒店和酒鬼酒店跌幅超过50%。前三季度收入下降超60%,公司连续第二年亏损。 2025年前三季度,穗晶博和酒鬼酒的降幅均低于40%。前者仍有3亿多元的收益,但后者已将亏损控制在1000万元以下,与胖东来的合作有望止住颓势。

2013年前三季度,舍得酒厂归属于母公司的净利润下降90%,全年净利润仅过千万元。今年同期,净利润降幅被限制在30%以内。

即使上一个周期是突然的自由落体,这个周期的酿酒商也有更多的处理经验。大家都加上了“安全绳”,想尽办法让演出顺利进行。例如,随着过去两年销售开始恶化多年来,许多葡萄酒公司开始减少库存和交易时间以换取空间,并放慢增长率。

盈利能力提高,“资产熟悉度”约4700亿

当前几家白酒企业的利润率与之前周期不可比。

2013年,上述15家白酒企业净利润合计不足280亿元,次年进一步降至200亿元以上。今年前三季度虽有所下降,但仍突破1100亿元。

当然,提供大部分利润的是大型葡萄酒公司。今年前三季度,六大白酒企业分享了净利润1175.6亿元的95%以上,其中茅台就占据了一半以上。

在2016年至2022年的整个经济周期中,多家酒精饮料公司账上积累了大量留存收益。这些“家族资产”是压垮骆驼的最后一根稻草,将让我们渡过行业的寒冬。

据21世纪经济报道统计,截至今年三季度末,上述15家白酒企业留存收益合计4688亿元,是2013年同期的5倍,是2014年同期的4倍多。

大多数白酒企业的留存收益较上周期增长了一倍。茅台莎目前的留存收益是2013年同期的7倍,高急古井的留存收益是2013年同期的7倍,山西的留存收益是14倍。

最大的问题就是金坛酒和皇太酒。正如多年来所发生的那样,亏损消耗了盈余。上一周期,金种子超过9亿,目前留存利润超过1亿。黄台白酒产业景气度高不难,多次陷入红色。即使资产耗尽,该公司仍有约6亿未分配利润。

当然,绝对销售额和利润的增加并不一定是由于贸易标准的提高,也可以通过低价竞争扩大市场份额来实现。

但在酒类行业,上个周期以来,酒类企业每吨价格普遍上涨,各大酒类企业盈利能力较高,留下更多的销售余地来抵御新周期。

自上个周期以来,五粮的毛利率从70%以上提升至80%以上,今年上半年仍维持在82%。茅台的毛利率始终保持在90%以上。

泸州老窖的品质得到了很大提高。 2010年,泸州老窖的毛利率还不到70%。 2014年和2015年再次低于50%。产品在t低于 Tqu 的中低价格范围是主要收入来源。目前,国窖1573等中高端产品贡献了泸州老窖营收的90%,毛利率超过87%,仅次于国窖茅台位居第二。

洋河股份从最初的海量价位、中间价位上涨到了亚豪华价位,毛利率也达到了较高水平。

洋河股份上一周期,仍是“蓝海”“蓝天”时代,毛利率超过60%。近年来,梦蓝系列占比不断提升,今年上半年毛利率接近76%。

山西汾酒和古井贡酒在萧条时期略有下滑,但进入景气周期后,毛利率很快恢复到原来水平。

最终调整期前,山西毛利率达75%,20年再次跌至67%14%,但在 2017 年市场好转时上升至 70%。近年来,定位次高端以上的蓝白系列几乎占据了销量的一半,毛利率进一步恢复,今年三季度达到74.63%。

毛利率的恢复得益于山西郁的业务范围的大幅扩张。我也应该提到这一点。翁库曾经被认为是一家地区性葡萄酒公司,但现在其大部分收入来自省外。

古井公主的情况也类似。 2011年,古井贡酒的毛利率接近75%,但2014年则跌至69%。 2016年,市场开始复苏,毛利率迅速恢复到之前的水平。

主流酒精饮料以外的酒精饮料也表现好于上一周期。

2013年及2014年下半年,涉涉酒及酒鬼酒的毛利率有所下降调整到 50% 到 60% 的范围。近年来,由于陈旧的酿酒策略,舍得的烈酒产业逐渐复苏。酒鬼酒在经济周期主导奢侈品市场,最高毛利率分别为75%和80%。继去年下滑后,今年上半年毛利率分别约为65%和68%。

事实表明,酒类企业利润在调整期可能会下降甚至亏损,但抓住景气周期的机会,可以恢复甚至超过之前周期的水平。

“成本战”将消除,投资将进一步受到限制。

面临需求的消费品公司通常会选择通过增加销售投资和以更多支出换取增长来利用下行趋势。

酒类行业在最后的调整中陷入了“成本战”。

上述 15 家酒精饮料公司中e,大多数人的销售费用率在上次经济衰退期间有所上升。 2013年,莎莎清酒、水镜坊、九鬼酒、老岩清酒的销售费用率超过30%,2014年,水镜坊的销售费用率超过70%。

除了通常的广告和营销费用外,这些费用还用于补贴经销商,鼓励产品获取渠道,同时阻止经销商以较低的价格销售产品。

各大酒类企业中,山西酒社和古井酒社2013年、2014年的销售费用率也都在20%以上。2014年,五粮工业也暂时提高了销售成本,创当时新高。

本周期以来,白酒企业再次面临需求下滑的趋势,默契控制费用。

2第一世纪经济报道记者将15家酒精饮料公司的2025年前三季度与2013年和2014年同期进行了比较。他们注意到,此次销售大部分酒类企业的费用率有所下降,总体上吸收了上一周期的经验。

五粮酒今年前三季度的销售费用率刚刚超过10%,远低于2014年同期,接近2013年同期。山西汾酒的销售费用率仅为2013年和2014年前三季度的一半。古井古急、舍得库酒、水井湖、久庆酒的销售费用率均在2013年和2014年前三季度的一半。超过20%,但仍低于2013年和2014年同期。

泸州老窖、洋河股份较上周期投资成本有所增加。今年前三季度销售费用率分别为10.5%和18.8%。 2013年和2014年同期,两家公司的销售费用率均为个位数。

然而,两项投资的目的不同。

泸州老窖正加大投资力度国窖1573等高端产品。今年,国窖1573的价格是高档白酒中最稳定的。今年,洋河股份主打大众价位产品,如新一代海蓝瓶装酒、洋河大曲高线等。

投资限制最严重的国家是茅台。

贵州茅台的销售费用率大多在3%至4%之间,不仅远低于同行,而且放眼全球消费类企业也是非常低的。

2013年和2014年危机期间,当磨台珠价格持续下跌甚至崩盘,引起市场参与者恐慌时,贵州磨台珠的销售费用率略有上升,分别维持在6%和5.3%。

此后,市场逐渐回暖,投资成本再次下降。贵州茅台近两年销售费用率分别为3.1%和3.3%,今年前三季度为3.5%。蒂尽管过去两年各种葡萄酒的支出有所增加,但情况仍然如此。

这再次表明市场对茅台酒尤其是茅台醋的高度重视。

由于几十年来品牌认知度已经深入人心,茅台不需要太多的销售费用,渠道本身也积极销售产品。茅台在之前的周期中已经证明了这一点。然而,这个周期目前仍然有效。

大型酒企渠道信心较上周期提升

无论是牛栏山还是飞天茅台,酒类的销售很大程度上依赖于经销商。

经销商的存在本身就为 vitivinícolas 公司和市场之间提供了一层额外的保护。商户预付款是葡萄酒公司的“储蓄”,在账户报表上形成合同负债(远期账户就是远期账户),用于调整季度波动。

但经过多个季度测试显示,商家信心在上个周期的底部受到打击,付款额急剧下降。一些人放弃了茅台、五粮生意的商人执照。在当时,这个渠道是不可想象的。未来对大众和企业消费的依赖能否填补这一空白?

据21世纪经济报道记者统计,2013年前三季度,上述15家白酒生产企业预付款项同比大幅下降48.5%,2014年前三季度继续出现两位数下降。

没有人能够幸免,无论是重要的还是本地的。就连茅台山的“积蓄”也从2012年底的近51亿元大幅下降到2014年底的不足15亿元。

但在这个周期中,目前商人信心依然存在。据21世纪经济报道记者统计,20年前三季度25日,上述15家白酒企业合同债务余额不降反增,同比增长3.6%。

合同负债余额的变化取决于不同葡萄酒公司不同的运营节奏。不过,今年以来,多家主要酒企的合同债务余额同比有所增加。五粮液2025年一至三季度合同债务余额较去年同期增加22亿元,洋河股份、泸州老窖分别增加15亿元、12亿元,山西汾酒也增加3亿元。

回顾今年一、二季度末和去年四季度末,五粮液、阳禾有限公司、泸州老窖、山西汾酒的合同负债余额较去年同期有所改善,表明“存款”的增长并不大量协议、单季度大量出货造成的特殊情况。

截至今年三季度末,贵州茅台的合同负债余额同比下降22%。对此,贵州茅台管理层在11月6日的会议上表示,适度减少6月至8月茅台酒的上市投放,以保持市场稳定。这意味着经销商的付款要求减少。

非大型酒企普遍继续出现“储备”消费,但整体下滑情况好于之前周期。金种子酒等部分葡萄酒企业合同负债余额逐年增加。

部分酒企现金流转负

没有人能够准确预测目前的酒精调整期要持续多久,情况才会好转。需求疲软,渠道热情减退,影响逐渐波及全球公司的经营现金流量。

据21世纪经济报道统计,三季度末,上述15家白酒企业经营活动产生的现金流量净额合计较去年同期下降19%。

经营活动现金流量减少。与此同时,经销商获得的回扣金额正在下降。另一方面,还款要求被放宽,例如增加可用金额,这反过来又导致付款更多延迟。部分酒企今年应收账款大幅增加。

相比之下,2013年和2014年同期,这15家酒类企业经营活动产生的现金流量净额同比分别下降42%和16%。当时,五粮液、山西凤酒、舍得酒、水井坊、酒鬼酒等的这一指数暂时变为负值。不过,今年的主要白酒企业对该指标仍表现出积极的价值观。

但值得注意的是,部分非重要酒庄的经营现金流转负。 21世纪经济报道记者注意到,上述15家白酒企业中,有5家连续两年、连续三个季度经营活动现金流量净额为负。

其中,顺鑫农业(牛栏山市)的处境最为困难,近两年三季报该指标分别为-9.08亿元和-8.19亿元。如果说在上一个周期,这种叙述受到房地产等其他业务的阻碍,那么本周期顺鑫农业在现金流和合同债务等多个指标上都出现了恶化。

类似情况的还有金籽酒、酒鬼酒、舍得酒、皇台酒,但其绝对值均低于顺鑫农业。需要注意的是,现金流量对经营活动在某些阶段的负面影响可能是短期情况。例如,葡萄酒公司放弃了在经销商处储存库存的义务,以减少渠道库存。只有当这个数字连续几个季度甚至几年持续为负数时,才意味着公司的财务状况已经恶化。

除了上述指标外,投资者还经常利用库存周转天数和库存周转率的变化来监控酒精饮料的经营业绩。该指标在酒类行业很容易被扭曲,因为酒类企业的库存中包含大量储存的原酒半成品。随着过去十年产能的建设,企业的酒精饮料基酒储备大幅增加。基础液的储存周期要求越来越长,尤其是高端产品。

钴对比2023年底和2024年底上市酒类企业的成品酒库存总量,增长了近4%,说明酒的销售难度肯定加大了。今年的年报和明年的数据将揭示这种情况是否会进一步升级。

综上所述,面临本次调整的白酒企业普遍获得了比之前周期更好的业绩。特别是,主要的白酒公司在许多指标上都取得了进展。但从股价走势来看,市场对此并未充分考虑,投资包含对人口下降的长期担忧。

当雷·达里奥(Ray Dalio)在《原理》中讨论这个周期时,他说:“如果你根本不担心,你应该担心;如果你担心,你也不应该太担心。”

如果你看看酒精饮料行业,情况确实如此。 2021年,市场将购买许多酒精饮料市盈率高达50倍、60倍,甚至70倍、80倍的股票。后备军。今年是市场对酒精极度冷漠的四年。

事实上,市场情绪的起伏为酒精饮料的投资提供了一个窗口。

新浪财经公众号

我们每天24小时播放最新的财经新闻和视频。更多粉丝福利,请扫描二维码关注我们(新浪财经)